【その節約はキケンです!】ファイナンシャルプランナー・風呂内亜矢氏が、世間に数多く出回っている節約術に溺れ疲れているアナタに向け、節約の本当の意味を思い出させ、貯蓄できる体質に改善してくれる一冊。

===================

■書籍情報

===================

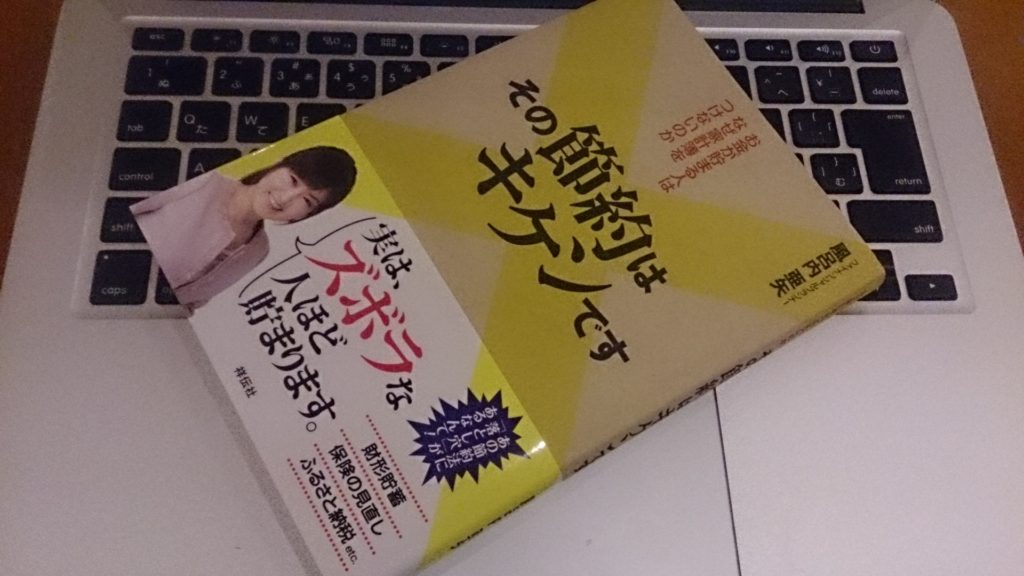

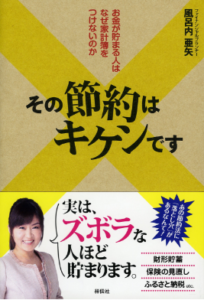

【書籍名】その節約はキケンです

【著者名】風呂内亜矢

【出版社】祥伝社

【出版日】2016/4/28

【オススメ度】★★★☆☆

【こんな時に】お金と賢く付き合いたいときに

【キーワード】節約術、資産形成、金融リテラシー

【頁 数】190ページ

【目 次】

1章 王道節約術のキケン

2章 人気節約術のキケン

3章 その考え方はキケン

===================

■1分間紹介文

===================

あなたは「節約」をどのように考えていますか?

著者は、風呂内亜矢さん。

1級ファイナンシャル・プランニング技能士。公式サイト。

SE時代に貯金80万円で自宅用としてマンションを衝動買いするも、物件価格以外にも費用がかかることを知り、あわててお金の勉強と貯金を始める。現在は自宅を含め夫婦で4つの物件を保有し、賃料収入を得ており、その経験を、テレビ・ラジオ・雑誌・新聞など多方面で精力的に発信している。

本書は、3000人以上の資産分析を経験してきた著者が、節約に励んでいるのに一向にお金が貯まらないと悩むアナタに向けて、世の中の節約術に惑わされることなく、あなたならではの節約方法を確立するための助言をしてくれる一冊。

ネットやテレビ、雑誌に至るまで、あらゆるメディアで節約術は無数に紹介されている。しかし、きちんと認識しなければいけないことがある。それは、紹介している方法をただ真似するだけで、結果が出ることは決していない。

そうではなく、節約を始める前に、「なぜ節約をするのか」「節約によって何を得たいのか」など、もっと本質的な部分をクリアにしないと、せっかく頑張ってもどこかで反動がきてしまい、逆にマイナスな結果を生みかねないのだ。

本書は、多くの節約術を紹介している。但し、非常にフラットで俯瞰的な立ち位置をとっている。「これは自分にあいそうか?」「自分の生活リズムに取り入れられそうか?」など、ぜひアナタも俯瞰しながら読んでみてほしい。

その上でこれは!と思うものがあれば、きちんと理解したうえで実践してほしい。決して無理に負荷をかけないこと。負荷を癒すために別の出費をしてしまわないように。

こうした行動を積み重ねていくうちに、自然と「貯蓄ができない自分ってダメだ」という呪縛から解放されていくことでしょう!

自分にあったものを、自分らしく。自分のために。

===================

■押さえておきたい15のポイント

===================

家計簿でつまずいている人がいたら、まずは家計簿を飛ばして自分に合った節約術を実際に試してみるのがおすすめです。無理に家計簿をつけなくてもよいのです。

家計の消費割合で大切なのは「お金は有限であると知ること」、そしてその中で「自分にとって重要な消費は何か優先順位をつけること」です。理想の支出割合はあくまで目安であって、あなたの正解ではありません。

時給計算によって自分の行動を判断する

年間で節約できる電気代の5年分で本体価格をまかなえる場合は、買い替え検討をするべき

クレジットカードを利用するうえでまず大切にしたいのは、

「現金だったら買わない物は、クレジットカードでも買わない」

という大原則です。

自分が内容を理解できるシンプルな保険に、必要な分だけ加入する方が契約を有効に活かせます。

ふるさと納税については、(略)、個人的にはまず試してみて、その延長線上で納税した自治体に関心を持ち、税の仕組みに関心を持つのも悪くないと感じています。

毎月1万円、自動積立される定期預金や、ソニー銀行の「おまかせ入金サービス」、住信SBIネット銀行の「定額自動入金サービス」のように、自動で給与口座からお金を振り分けるサービス、あるいは他行振込み手数料が無料の銀行口座から貯金用口座に定額振込みの設定をしてしまう、といった方法の方が苦労も少なく、その分貯まりやすくなります。

「流動性」の他に、「安全性」「収益性」という言葉があります。お金はこの3つに色分けして管理をすると判断がしやすいと言われています。

「長財布を使うこと」が大切なのではありません。お金に関心を持ち、残高チェックをしやすくし、丁寧な保管を心がける。つまり、自分の持っているお金にこだわりを持つことがキモなのです。

「ラテ・マネー」とは意識せずに使っている、「自分にとって実は重要ではないお金」のことを表現しています。必要性を感じていないにもかかわらず、習慣だからと毎朝買っている「カフェラテのようなもの」というたとえからきています。

・ATMを時間外に利用して1回約200円、月に2回利用していたものを削減すれば年間約4800円

・カフェ1杯400円のものを週1回にして、他の日は1杯30円のドリップパックにすることで年間約7万1000円

・会食を月にディナー(1回6000円)4回参加していたもののうち、2回はランチ(1回2000円)に切り替えるだけで年間9万6000円

と、合計で年間約17.2万円の節約ができたことになります。

「一番安く買うぞ!」と意気込みすぎてしまうと、その他の費用を見落としてしまいますし、そもそもどうしてそれを買うのかという購入の目的を見失い、期待していた効果が得られない物を買ってしまう恐れもあります。

購入しようとしている金融商品や宝くじが、最高の場合いくらまでふえ、最低の場合いくらまで減るのかを認識し、自分はいくらまでの支払いだったらストレスに感じないのかを検討することが大事なのです。

お金との付き合い方が上手な人は、節約に対しても前向きな人が多いです。節約を些細で遠回りなこととは考えず、自分にとって必要なものかそうでないものかを見極めて、大切にお金を使う姿勢だと考えているのです。

===================

■これをやってみよう!3つの実践ポイント

===================

【722-1】「自分にとって優先度の高い支出」を書き出す

【722-2】レシートをしっかり受け取り、ラテマネーを把握する

【722-3】自分にとって本当に必要なもの?と見極める間をつくる

===================

■今回のまとめ

===================

あなたがどうしたいかで、貯蓄残高は決まる!

===================

■今回紹介した本

===================

風呂内亜矢さん、多くの気づきをありがとうございます\(^o^)/

興味をお持ちいただけましたら、ぜひあなた自身で本を体感してくださいね(^^)

少しでも参考になれたら、嬉しいです。ありがとうございました!

■【読者登録受付中】メルマガの配信を開始しました!■

登録はこちらから

※注意※

PCアドレスでの登録にご協力をお願いします。

携帯アドレスだと届かないことがございます。

※当記事の無断転載・無断使用は固くお断りいたします。

関連記事

コメント

-

2016年 12月 29日

この記事へのコメントはありません。