【2022年は、ここを押さえろ!】

経済ジャーナリスト・荻原博子氏が、『老後の「お金」の裏ワザ』と題して、刻々と状況が変わるなか、いま、お金について最低限知っておきたいことを、わかりやすく解説する一冊。

■書籍の紹介文

去年と今年。

お金に対する不安は増していますか?減っていますか?

本書は、コロナ禍の長期化や物価上昇など、刻々と変わる状況に不安を溜め込まないために、お金について、いま、最低限知っておくべきことを解説する一冊。

◎ローンや借金などは、可能なかぎり早く返済する

◎収入の1年分の金額を、現金貯金する

◎貯蓄する仕組みを構築する

おそらく、これらを見ると「”あたりまえ”のことを・・・」と思われるでしょう。

本書でもこうした”あたりまえ”のことを中心に説かれています。

しかし、だからといって読む価値はないとしてしまうのは早計です。

なぜ、専門家が同じことを何度も何度もくり返して呼びかけているのかを考えてみる必要があるとおもうのです。

住宅ローンを抱えている状態を、あたりまえとおもっていないか?

クレジットカードの残高を抱える生活に、なんの疑問をもたない麻痺状態になっていないか?

自分(家族)のお金の流れを把握し、ひとつ一つに「なぜ?」と疑問をぶつけてみる。

すると、必死になって稼いだお金について、きっと「おもうところ」が出てくるはずです。

その気づきを大切に、お金とのつき合い方を少しずつ修正し続けていく。

将来のお金に対する不安を小さくするには、結局、これしかないのです。

修正の手助けをするために、専門家は何度も”軸”となる考え方を説いているのだとおもいます。

「大丈夫ですか?ニュースや社会の空気に流されて、お金が流れ出ていませんか?」と。

本書では、2022年、いま押さえておきたいポイントがまとめられています。

なので、「年に一回の確認作業」というくらいの気持ちで読んでみてください。

もし、気になる項目があれば、ほかの情報に当たるなど深掘りしていく。

そんな活用方法もあるのではないでしょうか。

◆お金の流れを確認する機会に。

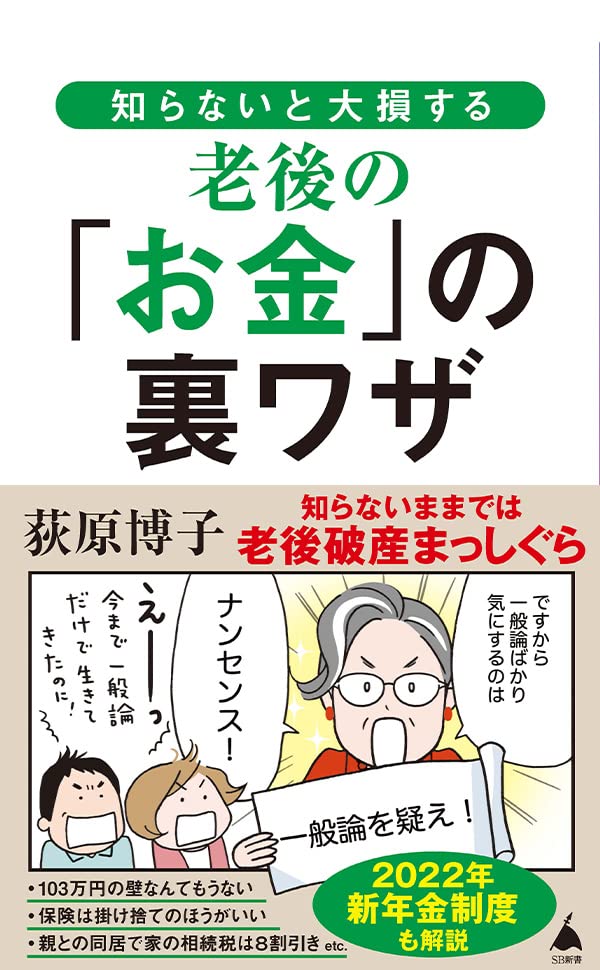

老後の「お金」の裏ワザ

荻原博子 SBクリエイティブ 2022-7-6

Amazonで探す Kindleで探す 楽天で探す

■【要約】15個の抜粋ポイント

「常識」は、常に変わります。

不安のない未来を考えていく上で最も大切なのは、今、自分たちの家計がどうなっているのかを知ることです。

物価高や給料が伸びない現状を考えると、給料の範囲内で生活していくことは最低限必要。

さらに、家計にゆとりを持たせるために、どこを減らすことができるのかということを真剣に話し合っておくことは大切です。

豊かな老後を迎えようと思ったら、今のうちにしっかりやっておかなくてはいけないのが、借金の返済です。

「借金」がローンという名称に置き換わり、「前借り」がクレジット、「寸借り」がキャッシングという呼び方に置き換わったことで、借金への抵抗感が希薄になってしまっているような気がします。

まず、会社にいることのメリットとデメリットを、1枚の紙に書き出してみましょう。

なぜ、1枚の紙かといえば、1枚に書くと、状況が見えやすくなるからです。

多額に支払っている「社会保険料」を無駄にしないためにも、公的保険の保障を理解し、民間の生命保険の保障額を減らすことを考えましょう。

病気やけがで会社を休むと、収入がなくなって不安なので生命保険に入っているという人も多いようです。

けれど会社員なら、病気やけがで会社を休んでいる間、給料の3分の2が「傷病手当金」として健康保険から支給されます。

会社員だけでなくパートでも、「健康保険」に加入していれば、「傷病手当金」の対象となります。

低金利の今、貯蓄型の保険に入ると、運用利回りは0.3%ほど。

増えないばかりか、手数料で目減りしてしまい、貯金になりません。

ですから、昔入った貯蓄型の保険は解約せずに大切に。

これから保険に入る人は、掛け捨てで、必要な保障だけを買いましょう!

「お金を貯める」には、コツがあります。

それは、「貯まる仕組み」をつくること。

そして、その「貯まる仕組み」については、次の①から④まで、順番に検討していかなくてはいけません。

①社内貯金

②財形貯蓄

③給与振込口座のある銀行で自動積立

④自営業者は、振込口座に一定額の生活費を残す

「投資をしなさい」と、国を挙げて奨励していますが、その前にしておかなくてはいけないことがあります。

それは、少なくとも収入の1年分の貯金を、投資商品ではなく現金で持っておくことです。

「賃貸と購入、どっちがおトクか」とよく議論になりますが、今は、甲乙つけがたいというのが現状でしょう。

住宅ローンを借りる時には、返済額を低く抑えたいと思い、「変動金利」を選びがちですが、今のような低金利の中では、将来、金利が上がっていく可能性があります。

ですから、今借りるなら、「固定金利」で、無理なくゆとりを持って支払える範囲内で借りたほうがいいでしょう。

親と同居していると、親が亡くなった後、一緒に住んでいた家の相続税が安くなる制度があります。

これは、「小規模宅地の特例」というもので、家なら100坪(330㎡)まで、相続税評価額が8割も安くなります。

どうせ散歩をするなら、単に体力増進だけのウォーキングではもったいない。

できれば、ウォーキングしながら、おトクもゲットしましょう。

今、多くの自治体が「健康ポイント制度」を始めています。

節約は、家族みんなで話し合い、知恵を出し合ってやりましょう。

節約で浮いたお金の一部で、美味しいものでも食べに行けば、幸福度はさらに上がります。

■【実践】3個の行動ポイント

【1890-1】資産と家計の棚卸しをする

【1890-2】収入の1年分の現金貯金をする

【1890-3】ローンや借金を早く返済する方法がないか検討する

■ひと言まとめ

※イラストは、イラストレーターの萩原まおさん作

■本日の書籍情報

【書籍名】老後の「お金」の裏ワザ

【著者名】荻原博子

【出版社】SBクリエイティブ

【出版日】2022/7/6

【オススメ度】★★★☆☆

【こんな時に】お金と賢く付き合いたいときに

【キーワード】資産形成、お金、金融リテラシー

【頁 数】208ページ

【目 次】

序章 老後の資金は本当に足りるの?

第1章 何からはじめればいい?

第2章 いつまで働けば安心?

第3章 保険はどうする?

第4章 老後のお金はどうやって貯める?

第5章 住まいはどうする?

第6章 ほかにできることはある?

この本で、あなたは変わる!

老後の「お金」の裏ワザ

荻原博子 SBクリエイティブ 2022-7-6

Amazonで探す Kindleで探す 楽天で探す

荻原博子さん、素敵な一冊をありがとうございます(^^)

■お知らせ

▼書評ブロガーの読書術を公開中!

▼【仲間大募集中!】101年倶楽部

▼「いいね!」応援をありがとうございます!

※当記事の無断転載・無断使用は固くお断りいたします。

関連記事

コメント

この記事へのトラックバックはありません。

この記事へのコメントはありません。