【専門用語ほど、正しい理解の有無が決断を左右する!】

税理士/経理担当役員/簿記講師・石川和男氏が、『会計の用語図鑑』と題して、混同しがちな用語を並列に解説しながら、会計用語を読む力の養い方を指南する一冊。

■書籍の紹介文

仕事で必須の会計用語。

あなたは、意味をきちんと理解できていますか?

本書は、正しい決断は正しい理解からはじまると提起し、意味を混同しがちな会計用語を並べて解説しながら、会計用語を読む力の養い方を指南する一冊。

「簿記」と「会計」。

「経理」と「財務」。

「値引き」と「割引き」。

仕事をするうえで、切っても切れないのが”会計用語”。

なぜなら、ビジネスにはお金の流れが付きものであり、お金の流れを表すのが”会計用語”だからです。

したがって、「なんとなく」の理解は危険です。

曖昧なまま用語を使っていると、思わぬところで、大きな損害を被ることにもなりかねないからです。

それで、いかがでしょうか。

例としてあげた3つの比較で並べた用語の意味、正しく説明できたでしょうか(正解は本書で)。

会計用語を正しく理解することで、お金の流れ=儲けの仕組みが理解でき、ビジネスの成長に役立てられるのです。

言うなれば、会計用語を制するものはビジネスを制する、ともいえるわけです。

経理担当者でなくても、会計はすべての職種において必要な知識です。

ゆえに、正しく理解していないと、ビジネス相手からの信用を失うリスクさえあります。

用語は、知識を正しく学べば、正しく理解できます。

これは、学生時代からテスト前の暗記などで経験しているので分かりますよね。

そのとき、先生から言われたものです。

「一度覚えれば、一生モノ」だと。

本書の著者も、先生です。

簿記講師として、大手スクールで合格率ナンバーワン講師にもなった方。

さらに、現役の税理士でもあり、建設会社の総務経理担当役員でもあります。

3つの視点をもつからこそ、分かりやすい説明をするのにこの上ない人物といえます。

「会計用語はちょっと…」という苦手意識をもつ人ほど読んでほしい一冊。

(苦手意識のある私でも…)楽しみながら、グイグイ読み進めてしまう内容になっています。

一度覚えれば、一生モノ。

会計用語の理解は、ビジネスに役立ち、ビジネス相手の信用も得られます。

◆正しい理解が、正しい決断を。

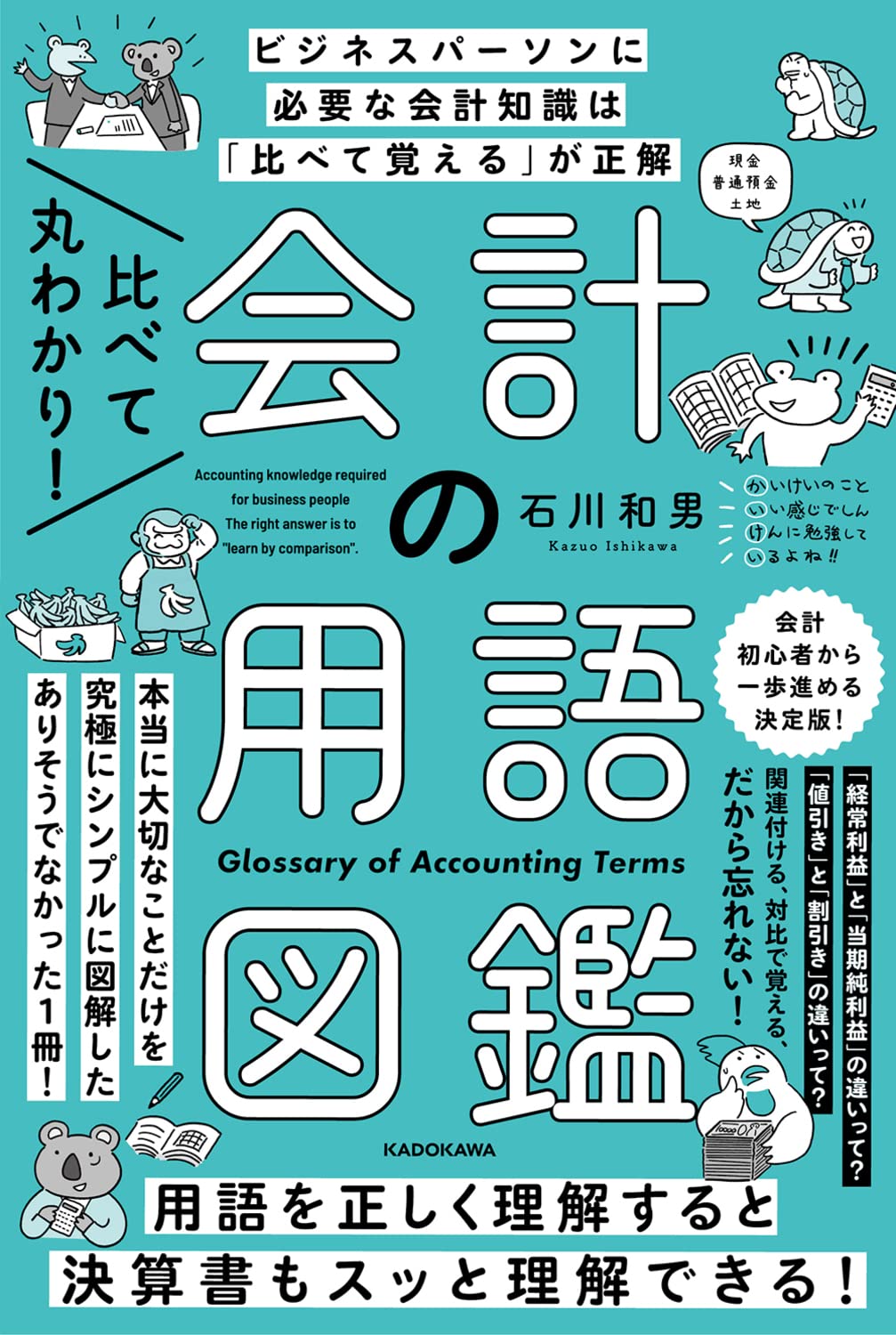

会計の用語図鑑

石川和男 KADOKAWA 2022-5-7

Amazonで探す Kindleで探す 楽天で探す

■【要約】15個の抜粋ポイント

簿記とは、内部管理的に困るから帳簿に記録すること。

会計とは、その帳簿をふまえて、企業を取り巻く利害関係者の皆様に「うちの会社はこういう状況ですよ」と報告することをいいます。

つまり、簿記は会計に含まれます。

経営成績とは、1年間の企業活動の結果です。

その結果は、損益計算書で明らかにされます。

・収益ー費用=利益(または損失)

プラスなら利益、マイナスなら損失です。

収益と費用の最終的な差額が、当期純利益または当期純損失となります。

財政状態とは、決算日時点の資産、負債、純資産の残高を明らかにしています。

財政状態は、貸借対照表で明らかにします。

・資産=負債+純資産

という関係になります。

仕訳帳は、簿記上の取引を取引発生順に記録します。

総勘定元帳は、仕訳帳をもとに各勘定に転記します。

お金の流れ的には、純資産と負債が調達源泉、資産が運用状態を表しています。

具体的には、資産とは、カネ・モノ・ケンリ。

負債とは、将来返済するギム。

純資産とは、元手+今までの利益。

流動資産と固定資産の違い、ポイントは次の2点です。

1.1年以内に現金に換えられるかどうか

2.通常の営業サイクルのなかで発生するものかどうか

1か2のどちらかYESなら、流動資産です。

両方ともNOの場合は固定資産になります。

(※流動負債、固定負債についても同様)

収益は、利益を生み出す原因。

費用は、収益を得るために犠牲になった支出。

利益は、収益から費用を差し引くことで求められます。

(収益ー費用=利益)

売掛金も受取手形も、本業である売上に対する権利であることは共通しています。

では、一体、何が違うのでしょうか?

売掛金は、請求書や契約書などの書面による約束事であるのに対して、受取手形は手形法という法律によって成り立っています。

仮受金は、なぜ入金や送金がされたのかが不明な場合に、一時的に会計処理を行うための勘定科目で、負債に属します。

決算では、調査を終えて原因を明確にするので、貸借対照表には記載されません。

仮に原因不明だと雑収入(収益)に振り替えます。

仮払金は、使いみちは大体分かっているけど、金額が不明確なので費用計上できず、一時的に処理するための勘定科目で、資産に属します。

決算書は決算書類ともいいます。

厳密には法人税法や消費税法に基づいた用語で、税法で定められています。

規定されているのは次の4つです。

①貸借対照表

②損益計算書

③株主資本等変動計算書

④勘定科目内訳明細書

財務諸表は、決算書が定めている税法用語ではありません。

実は、金融商品取引法 財務諸表等規則という法律に規定されている用語です。

今でこそ広く一般に使われていますが、本来は上場企業に限定した呼び方でした。

規定されているのは次の5つです。

①貸借対照表

②損益計算書

③株主資本等変動計算書

④キャッシュ・フロー計算書

⑤附属明細表

「経理」は、日々の取引を帳簿に記録し、その記録をもとに財務諸表を作成します。

財務諸表は、会社の財政状態や経営成績を表した重要な書類です。

「財務」は、作成された財務諸表から仕事がスタートします。

具体的には、資金調達の実行、財務計画の作成と予算管理です。

売上総利益とは、売上から商品の原価を引いた利益をいいます。

通称、粗利もしくは粗利益とも呼ばれています。

・売上高ー売上原価=売上総利益

・売上総利益率=売上総利益/売上×100

で求められます。

税引前当期純利益から法人税等を差し引いたのが当期純利益です。

当期純利益率は、当期純利益/売上高×100で明らかになります。

資本取引は、元本そのものの増減取引。

損益取引は、収益・費用の増減取引です。

・真実性の原則…企業は真実な報告をしなければならない。

それを支えるのが以下の6つの原則です。

・正規の簿記の原則…正確な会計帳簿の作成

・資本取引/損益取引区別の原則…資本と利益の区別をしなければならない

・明瞭性の原則…財務諸表を見やすく

・継続性の原則…原則/処理の継続適用

・保守主義の原則…健全な会計処理

・単一性の原則…二重帳簿の排除

■【実践】3個の行動ポイント

【1851-1】仕事上の専門用語の意味を改めて確認する

【1851-2】財務諸表を読み解く練習をする

【1851-3】話をする際、専門用語の理解が相手と合っているか注意する

■ひと言まとめ

※イラストは、イラストレーターの萩原まおさん作

■本日の書籍情報

【書籍名】会計の用語図鑑

【著者名】石川和男 ・ 著者情報

【出版社】KADOKAWA

【出版日】2022/5/7

【オススメ度】★★★★★

【こんな時に】明日の仕事力を磨きたいときに

【キーワード】金融リテラシー、ファイナンス、働き方

【頁 数】272ページ

【目 次】

1 会計の全体像が分かってない!

2 財務諸表の仕組みが分かってない!

3 勘定科目が分かってない!

4 決算業務が分かってない!

5 会計の実務が分かってない!

6 分析の仕方が分かってない! 7 企業会計原則が分かってない!

この本で、あなたは変わる!

会計の用語図鑑

石川和男 KADOKAWA 2022-5-7

Amazonで探す Kindleで探す 楽天で探す

石川和男さん、素敵な一冊をありがとうございます(^^)

■お知らせ

▼書評ブロガーの読書術を公開中!

▼【仲間大募集中!】101年倶楽部

▼「いいね!」応援をありがとうございます!

※当記事の無断転載・無断使用は固くお断りいたします。

関連記事

コメント

-

2022年 5月 17日トラックバック:【週間】書評記事アクセスランキング(5/9〜5/15)

-

2022年 5月 24日トラックバック:【週間】書評記事アクセスランキング(5/16〜5/22)

この記事へのコメントはありません。